No pagar la deuda, ¿opción para Cuba?

HAVANA TIMES – Con motivo del juicio que enfrenta el Banco Nacional de Cuba y el Estado cubano en Londres, en los últimos días se ha reproducido una idea en el debate público: “las deudas de la “dictadura” no deben pagarse”.

Se trata de un criterio sostenido en varias oportunidades a lo largo de la historia contemporánea y se basa en el hecho de que, ante el cambio de regímenes políticos, las fuerzas triunfantes tienden a desconocer la validez de los actos jurídicos realizados por las autoridades anteriores.

Sin embargo, en disímiles ocasiones el argumento ha demostrado ser insuficiente.

Es una facultad soberana de los Estados pagar o no la deuda a sus acreedores internacionales. Pero la elección tendrá consecuencias. Si un Estado no cumple sus obligaciones financieras con los prestamistas extranjeros, la práctica indica que su acceso a los mercados internacionales de capital —imprescindibles para impulsar obras de desarrollo que no pueden ser cubiertas con los resultados de la economía doméstica— puede ser bloqueado.

Los inversionistas extranjeros y las instituciones financieras no valoran positivamente a los países que intentan evadir sus obligaciones, incluso si el incumplimiento ocurrió bajo un régimen político diferente al vigente.

Los acreedores entienden que, con independencia del Gobierno que haya autorizado la adquisición de la deuda, la obligación es contraída por el Estado. La existencia de un Estado no depende de un Gobierno específico, sino —entre otros— del reconocimiento internacional y del control que mantenga sobre un territorio y una población determinada.

Un cambio del régimen político de un Estado no implica que el Estado se modifique.

Para que los Estados que sufren cambios de regímenes políticos y que mantienen una baja credibilidad crediticia internacional por la acción de poderes anteriores se reincorporen al mercado financiero mundial, necesitan encontrar algún tipo de solución con el total de sus acreedores.

Varios son los ejemplos que pueden sustentar la tesis. Mencionemos los que pueden ser más relevantes para los cubanos, en tanto implican lo sucedido durante la transición desde regímenes totalitarios que decidieron en algún momento no pagar la deuda externa adquirida por Gobiernos anteriores.

ALEMANIA

La deuda externa de muchos países se concreta a través de bonos. Los bonos son instrumentos de deuda que emite un Estado para obtener financiamiento. Así, se compromete a devolver al propietario del bono su valor nominal, más unos intereses fijados previamente conocidos como cupón.

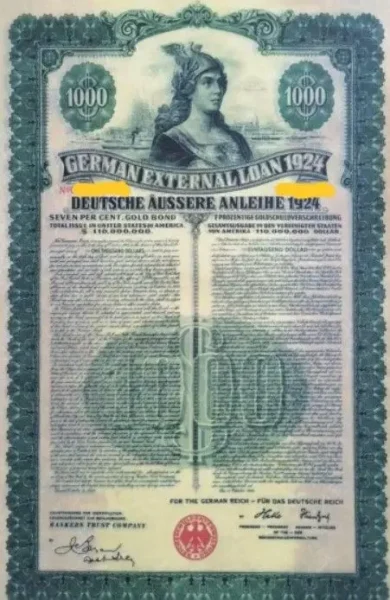

En 1930 y como parte del Plan Young, Alemania emitió un grupo de bonos (conocidos como Young Bonds) que cubrían préstamos hechos por acreedores internacionales para impulsar la reparación del país luego del fin de la Primera Guerra Mundial. Tras el ascenso al poder de Adolf Hitler (1933), el Gobierno del Partido Nacional Socialista decidió dejar de pagar los bonos y los llamó “ilegítimos”.

No obstante, los bonos, “que en su mayoría se materializaban en esa época en forma de documentos”, son instrumentos que pueden ser comercializados. O sea, los titulares pueden venderlos a terceras personas, muchas veces por un valor inferior al nominal.

Fue lo que sucedió con la deuda alemana que Hitler dejó de pagar. Hubo inversionistas que apostaron porque en algún momento el país teutón regresaría a los mercados financieros internacionales y cuando decidiera hacerlo tendría que encontrar una solución a la deuda externa que había dejado de pagar.

Así lo hizo Andres Kostolany, un judío austro-húngaro que cuando nadie creía que los Young Bonds iban a ser pagados y comenzaban a deshacerse de ellos, apostó por acumular este tipo de instrumentos de deuda. Aprovechó la coyuntura y compró gran cantidad de bonos por un valor muy inferior a su valor nominal.

Iniciada la década de los cincuenta del siglo pasado, finalizada la Segunda Guerra Mundial y luego de la derrota de Hitler y el nacionalsocialismo, Alemania comenzó a dar muestras de querer reestructurar su deuda y reinsertarse en el mercado financiero internacional. Para ello tuvo que llegar a un acuerdo con sus acreedores internacionales en 1953.

El hecho de que Alemania volviera a dar muestras de cumplir con sus obligaciones internacionales como requisito para acceder a nuevos financiamientos, provocó también la revalorización de los Young Bonds. El escenario fue aprovechado por Kostolany para vender al alza los Young Bonds que había acumulado a precios bajos. Con su operación, se calcula que el judío austro-húngaro ganó —en menos de cinco años— 139 veces la cantidad de dinero que invirtió en deuda alemana vencida.

En la década de los setenta del siglo XX la República Federal Alemana (RFA) había pagado casi la totalidad de la deuda vinculada con los Young Bonds. Sin embargo, luego de la reunificación del país, también tuvo que asumir la renegociación de la deuda externa acumulada por la República Democrática Alemana (RDA) que había mantenido por espacio de más de 40 años un modelo de Estado y régimen político completamente diferente y antagónico al de la RFA.

RUSIA

En la década de los ochenta, Kostolany volvió a invertir en bonos vencidos que nadie creía serían pagados: los emitidos durante la era zarista en Rusia.

Después de la Revolución de Octubre de 1917, los bolcheviques decidieron dejar de pagar los bonos emitidos por el imperio zarista. En aquel momento el nuevo Gobierno soviético declaró inválidos los bonos porque habían sido emitidos por una Administración —valga la redundancia— “ilegítima”.

A pesar del incumplimiento, los bonos zaristas continuaron cotizándose en la Bolsa de Valores de París, Kostolany invirtió 40 000 marcos alemanes y compró una buena cantidad por tan solo el 1 % de su valor nominal (cinco francos franceses cada uno).

Tal como había esperado Kostolany, la Unión Soviética (URSS) cayó, y Rusia heredó la deuda externa del bloque y para reincorporarse a los mercados financieros internacionales. Tuvo no solo renegociar la deuda soviética vencida, sino también la zarista.

A mediados de la década de los noventa, y como parte del proceso de reestructuración de la deuda externa iniciado por Rusia luego de la caída de la URSS, el Gobierno ruso tuvo que llegar a un acuerdo con los acreedores de bonos zaristas. Como parte del acuerdo, Rusia se comprometió a pagar el 100 % del valor nominal de cada uno de los bonos zaristas que estuviesen en manos de acreedores europeos. En la operación, Kostolany volvió a ganar 100 veces el valor del dinero invertido originalmente.

Rusia, además, renegoció la deuda soviética con tres grupos de acreedores: los países agrupados en el Club de París (al cual correspondía casi la mitad de la deuda); los bancos comerciales (que formaban el Club de Londres, con un tercio de la deuda externa); y las empresas del Club de Tokio.

CUBA

A principios de la década de los sesenta, el “Gobierno revolucionario” cubano liderado por Fidel Castro también desconoció la deuda externa acumulada por Administraciones anteriores por considerarlas “ilegítimas”. A la decisión se sumó la expropiación de compañías extranjeras, cuyas compensaciones en su mayoría —sobre todo las vinculadas con capital estadounidense— siguen siendo hoy objeto de litigio.

Durante las décadas siguientes, el Gobierno del Partido Comunista acumuló una nueva deuda de miles de millones de dólares que también dejó de pagar a partir de 1986 y de la cual negoció una parte importante después de 2011.

La historia demuestra que tanto la deuda cubana calificada como “ilegítima” por Fidel Castro, como la que pueda quedar vencida y activa en el momento en que el régimen socialista cubano desaparezca o mute, deberá ser renegociada por el nuevo poder cubano. Ese será un requisito inexcusable para poder acceder a nuevas fuentes de financiación indispensables para la reconstrucción del país.

Parte de la deuda que el régimen cubano vigente se ha negado a renegociar es la adquirida durante el período republicano y la derivada de las expropiaciones llevadas a cabo por el castrismo en los primeros años de la Revolución. También, la contraída con el Club de Londres, que asciende a miles de millones de dólares.

Precisamente uno de los acreedores pertenecientes al Club de Londres, CRF I Limited, titular de 1.4 mil millones de dólares en deuda cubana, es quién en la actualidad demanda a Cuba en una corte londinense. Un litigio en el que la defensa del régimen cubano ha defendido la idea —nada original— de que el acreedor no es “legítimo”.

Pero, a pesar de los esfuerzos, la práctica ha demostrado que las apelaciones a la “ilegitimidad” de acreedores o deuda son insuficientes para derrotar la realidad del mercado. Un mercado que puede no ser justo, pero que de forma innegable se basa en el entendimiento de que la nación cubana y el Estado que la aglutina, será responsable siempre de cualquier obligación financiera internacional asumida por sus “Gobiernos”.

Ante esa realidad, una conclusión parece evidente: la lucha principal no debe ser con los acreedores o especuladores, sino con las autoridades cubanas que continúan pidiendo sin producir, al tiempo que impiden por la fuerza que la ciudadanía —que en definitiva pagará sus errores— los fiscalice.